Calculateur d'e-CNY

Conversion e-CNY

Comparaison de temps de transaction

Résultat de conversion

Entrez un montant pour voir la conversion

La Chine a lancé le plus grand essai au monde d’une monnaie numérique de banque centrale (CBDC) : le yuan numérique, ou e-CNY. Ce n’est pas une cryptomonnaie comme Bitcoin. Ce n’est même pas un système décentralisé. C’est simplement la version numérique du yuan chinois, émise directement par la Banque populaire de Chine (PBC). Et elle fonctionne déjà pour des centaines de millions de personnes.

Comment fonctionne le yuan numérique ?

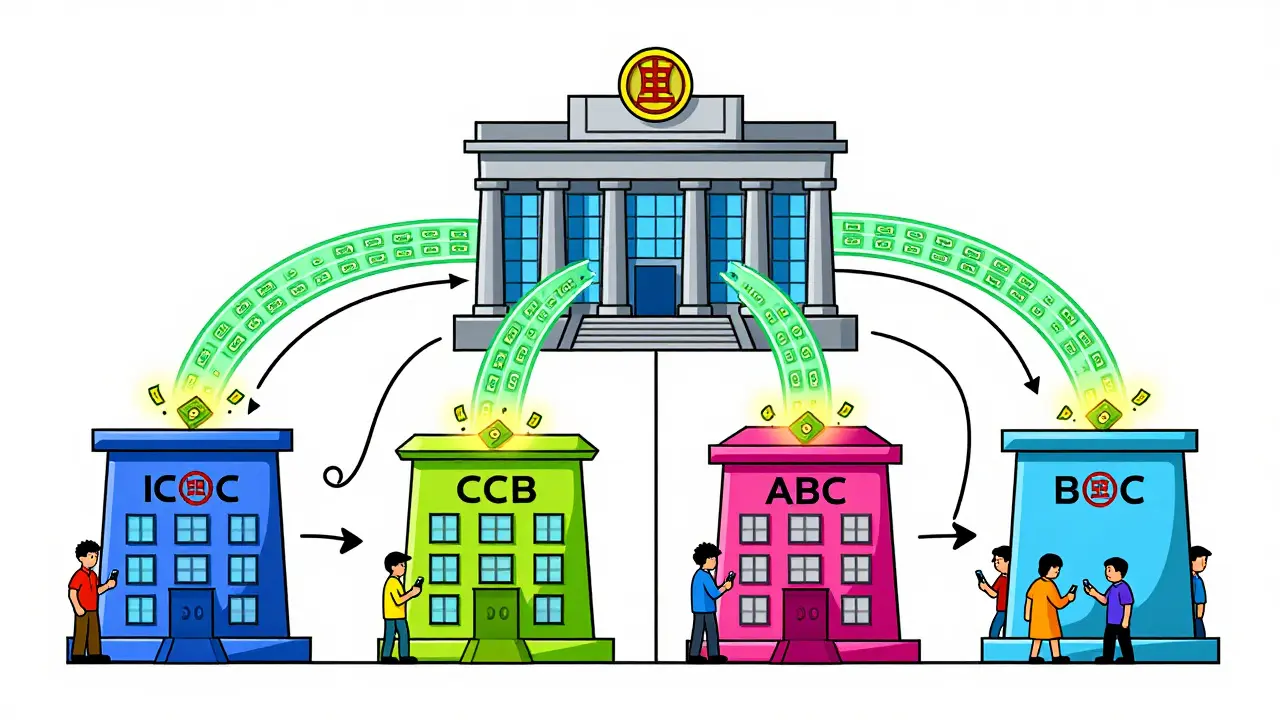

Le e-CNY n’utilise pas la blockchain. C’est une erreur fréquente. Il repose sur une architecture centralisée, contrôlée entièrement par la banque centrale. Le système est en deux niveaux : la PBC crée les unités numériques et les distribue aux grandes banques publiques - ICBC, CCB, ABC et BOC - qui, elles, les transmettent au grand public via des applications de portefeuille numérique.

Les Chinois téléchargent une application officielle, vérifient leur identité avec leur carte d’identité nationale (obligatoire), et reçoivent des fonds numériques directement sur leur téléphone. Ceux qui utilisent déjà Alipay ou WeChat Pay peuvent aussi ajouter une fonction e-CNY directement dans ces apps. Pas besoin de nouveau compte bancaire. Pas besoin de carte. Juste un téléphone et une vérification d’identité.

Le vrai coup de génie ? La capacité de payer hors ligne. Même sans connexion Internet, deux téléphones peuvent échanger des yuans numériques en les touchant l’un contre l’autre. Cela a été vital lors des pannes de réseau dans les métros de Pékin ou dans les zones rurales où la connectivité est faible. C’est une fonctionnalité que même les paiements mobiles traditionnels ne proposent pas.

Une adoption massive, mais limitée aux zones pilotes

En juin 2024, le volume total des transactions en e-CNY avait atteint 7 billions de yuans - soit environ 986 milliards de dollars américains. C’est plus que toutes les autres CBDC mondiales réunies. 260 millions de personnes dans 17 villes pilotes l’utilisent déjà. Ce n’est pas une petite expérimentation. C’est une révolution en cours.

Pourtant, il n’y a pas encore de lancement national officiel. La Chine teste, ajuste, et observe. Les autorités veulent s’assurer que tout fonctionne à grande échelle avant de tout déployer. La prochaine étape - une phase 3 de déploiement national - est annoncée pour la fin 2025. Mais personne ne sait exactement quand.

Les chiffres parlent d’eux-mêmes : 65 % des habitants urbains dans les villes pilotes utilisent régulièrement le e-CNY. Dans Shenzhen, 87 % des utilisateurs trouvent l’application facile à utiliser. Le temps moyen d’une transaction : 1,2 seconde. Comparé à 3,8 secondes pour Alipay ou WeChat Pay, c’est plus rapide.

Les avantages : efficacité, inclusion et contrôle

La Chine ne développe pas le yuan numérique pour le plaisir. Elle a trois objectifs clairs :

- Moderniser les paiements : Remplacer les espèces et réduire les coûts des systèmes de paiement actuels.

- Inclure les non-bancarisés : Des millions de Chinois vivent en zone rurale sans accès à une banque. Avec un téléphone et une identité, ils peuvent maintenant recevoir des aides, des salaires ou des pensions directement en e-CNY.

- Contrôler les flux monétaires : Le gouvernement peut programmer les fonds. Par exemple, une aide sociale peut être limitée à l’achat de nourriture, ou expirer après 30 jours. Cela évite les abus et permet une politique fiscale plus fine.

En 2025, 89 % des gouvernements locaux chinois utilisent le e-CNY pour verser des prestations sociales. Les subventions pour les familles à faible revenu, les aides aux entreprises en difficulté, les remboursements fiscaux - tout est désormais numérique, traçable, et contrôlé.

Les inconvénients : vie privée et exclusion

Le yuan numérique n’est pas parfait. Et les critiques sont légitimes.

La Banque centrale peut voir toutes vos transactions. Qui vous a payé. Ce que vous avez acheté. Où vous l’avez acheté. Même si vous n’avez rien à cacher, cela change la nature du cash. L’argent liquide, c’est anonyme. Le e-CNY, non. C’est une surveillance monétaire totale.

Les petites entreprises en souffrent aussi. Seulement 42 % des commerçants dans les zones pilotes acceptent le e-CNY. Beaucoup n’ont pas les terminaux nécessaires. Certains ne comprennent pas la différence entre e-CNY et Alipay. Les utilisateurs se plaignent de confusions et de refus de paiement.

Et pour les étrangers ? C’est compliqué. Même si les touristes peuvent désormais utiliser le e-CNY à Pékin ou Shanghai, ils doivent se connecter avec leur passeport et un numéro de téléphone chinois. La version anglaise de l’application est limitée. Il n’y a pas de vrai accès international pour l’instant.

Le yuan numérique face au reste du monde

La Chine est loin devant. Le Bahamas a lancé son Sand Dollar en 2020 - mais pour 400 000 habitants. Le Nigeria a son e-Naira depuis 2021. La Jamaïque, le Zimbabwe - tous ont des CBDC, mais à une échelle minuscule.

En comparaison, l’Europe travaille encore sur le projet de digital euro, sans date de lancement. Les États-Unis sont bloqués par des lois comme l’Anti-CBDC Act, qui interdit la création d’une monnaie numérique fédérale. La Chine, elle, avance à toute vitesse.

Et c’est là que ça devient géopolitique. Si le yuan numérique devient un standard international, il pourrait réduire la domination du dollar dans les échanges mondiaux. Des projets comme mBridge, avec Hong Kong, la Thaïlande et les Émirats, testent déjà des paiements transfrontaliers en e-CNY. Un jour, un exportateur indien pourrait être payé en yuans numériques, sans passer par le système SWIFT.

Les analystes de l’Atlantic Council et du Brookings Institution le disent : la Chine est en train de définir les normes du futur. Et les États-Unis risquent de rester en arrière.

Comment commencer à utiliser le yuan numérique ?

Si vous êtes en Chine :

- Téléchargez une application officielle : celle de la Banque de Chine, ICBC, ou une version intégrée dans Alipay/WeChat Pay.

- Validez votre identité nationale (carte d’identité chinoise).

- Recevez une prime de bienvenue (souvent entre 20 et 100 yuans).

- Utilisez-la pour payer dans les magasins, les transports, les marchés, ou même pour acheter des billets de train.

Pas besoin d’être un expert. Les études montrent que 92 % des nouveaux utilisateurs effectuent leur première transaction dans les 24 heures.

Si vous êtes à l’étranger, vous ne pouvez pas encore l’utiliser pleinement. Mais si vous voyagez en Chine, essayez-le. C’est plus rapide que les cartes, plus fiable que les applications de paiement, et ça marche même sans réseau.

Et après ? L’avenir du yuan numérique

En 2027, le e-CNY pourrait représenter 15 à 20 % de tous les paiements au détail en Chine. Ce n’est pas une mode. C’est une transformation structurelle.

Le gouvernement chinois veut que le yuan numérique devienne un outil de puissance mondiale. Il veut réduire la dépendance au dollar. Il veut contrôler les flux d’argent dans son économie. Il veut offrir une alternative aux systèmes occidentaux.

Les critiques disent que c’est une forme de contrôle total. Les partisans disent que c’est une modernisation nécessaire. La vérité, c’est que la Chine a pris une avance que personne d’autre n’a encore pu rattraper. Et cette avance n’est pas seulement technologique. C’est politique. Économique. Stratégique.

Le yuan numérique n’est pas juste une nouvelle façon de payer. C’est un nouveau modèle de pouvoir monétaire. Et il est en train de changer le monde.

Le yuan numérique est-il une cryptomonnaie comme Bitcoin ?

Non. Le yuan numérique (e-CNY) est une monnaie numérique de banque centrale (CBDC), émise et contrôlée par la Banque populaire de Chine. Contrairement à Bitcoin, il n’est pas décentralisé, n’utilise pas la blockchain, et n’est pas volatil. C’est simplement la version numérique du yuan chinois, soutenue par l’État et équivalente à l’argent liquide.

Peut-on utiliser le yuan numérique à l’étranger ?

Actuellement, l’usage international est très limité. Des essais pilotes comme mBridge (avec Hong Kong, la Thaïlande et les Émirats) testent des paiements transfrontaliers, mais la plupart des commerçants hors Chine n’acceptent pas encore le e-CNY. Les touristes peuvent l’utiliser dans certaines villes chinoises, mais pas en dehors du pays. Une adoption mondiale est prévue à moyen terme, mais pas encore.

Le yuan numérique respecte-t-il la vie privée ?

Pas autant que l’argent liquide. La Banque centrale chinoise peut voir toutes les transactions effectuées avec le e-CNY : qui vous a payé, où vous avez dépensé, et à quel moment. Cela permet de lutter contre la fraude et le blanchiment, mais cela signifie aussi une surveillance monétaire totale. Pour les utilisateurs ordinaires, c’est un compromis entre commodité et confidentialité.

Pourquoi la Chine interdit-elle les cryptomonnaies tout en lançant le yuan numérique ?

La Chine voit les cryptomonnaies comme une menace à sa souveraineté monétaire. Bitcoin et autres monnaies privées échappent au contrôle de l’État. Le yuan numérique, lui, permet de conserver la monnaie nationale comme seul moyen légal de paiement, tout en modernisant les systèmes de paiement. C’est une stratégie de contrôle : remplacer les cryptos par une version officielle, plus sûre et plus surveillée.

Le yuan numérique va-t-il remplacer le dollar américain comme monnaie mondiale ?

Pas tout de suite. Mais il pourrait réduire progressivement la dépendance au dollar dans les échanges régionaux, surtout en Asie, en Afrique et au Moyen-Orient. Si des pays comme la Russie, l’Arabie Saoudite ou l’Inde adoptent le e-CNY pour leurs échanges commerciaux, cela affaiblirait l’emprise du dollar. Ce n’est pas une question de technologie, mais de géopolitique. La Chine construit un nouveau système, pas juste une nouvelle monnaie.

Comment les petites entreprises peuvent-elles accepter le yuan numérique ?

Les commerçants doivent installer un terminal de paiement compatible avec le e-CNY, souvent fourni gratuitement par leur banque. Ils doivent aussi s’inscrire au système de la Banque populaire de Chine. Malgré cela, seulement 38 % des petites entreprises dans les villes pilotes ont intégré le système en 2025. La complexité administrative et le manque d’information freinent l’adoption.