Si vous avez un compte bancaire et que vous utilisez des cryptomonnaies, vous devez comprendre une chose : les banques ne vous demandent pas si vous avez fait quelque chose de mal. Elles bloquent votre compte parce que quelqu’un d’autre l’a fait avant vous.

En 2026, ce n’est plus une exception. C’est la règle. Des milliers de particuliers en France, aux États-Unis, au Canada et ailleurs se réveillent un matin avec leur compte bloqué, leurs fonds inaccessibles, et aucune explication claire. Pas de fraude. Pas de vol. Pas même un transfert suspect de leur part. Juste une transaction reçue depuis une adresse blockchain qui, des mois ou des années plus tôt, a été liée à un marché noir, un service de mélange ou une entité sanctionnée. Et voilà : votre compte est gelé.

Comment une simple transaction crypto peut gelé votre compte bancaire ?

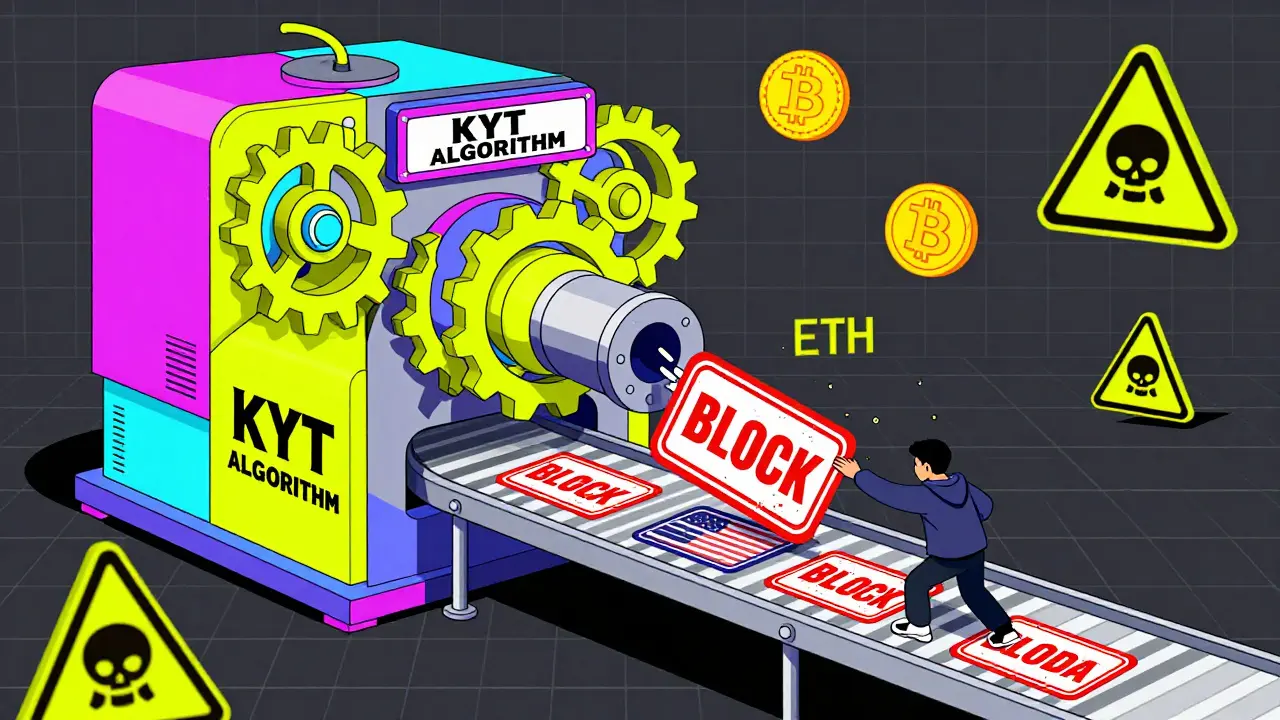

Les banques ne surveillent plus seulement vos virements. Elles analysent chaque centime de crypto que vous recevez - et tout ce qui l’a précédé.

Les systèmes de suivi blockchain, appelés KYT (Know Your Transaction), examinent l’historique complet d’une adresse crypto. Si cette adresse a reçu des fonds d’un portefeuille lié à un site darknet, à un pirate ou à un service de lavage d’argent, alors toute transaction suivante venant de cette adresse est considérée comme risquée. Même si vous avez acheté du Bitcoin sur une plateforme régulée comme Coinbase ou Kraken, si le Bitcoin que vous avez reçu a un passé douteux, votre banque peut le bloquer.

Et ça ne s’arrête pas là. Les banques ne vérifient pas seulement votre compte. Elles vérifient aussi l’ensemble de la chaîne de transactions. Si votre client vous paie en Bitcoin pour un service, et que ce client a reçu des fonds d’un échange non régulé, votre compte peut être gelé. Les commerçants, les freelances, les développeurs - tout le monde est concerné.

La loi GENIUS Act : la clé du changement en 2025

Le tournant est arrivé en juin 2025 avec la loi GENIUS Act aux États-Unis. Ce n’est pas une simple mise à jour. C’est une révolution réglementaire.

Avant cette loi, les banques hésitaient à bloquer les comptes crypto. Elles avaient peur d’être poursuivies pour violation de la vie privée ou de droits des clients. La GENIUS Act a changé ça. Elle a donné aux banques une couverture légale claire : si une adresse blockchain est liée à une activité illégale, elles ont le droit - et même l’obligation - de geler tout compte qui reçoit des fonds de cette adresse.

La loi définit ce qu’on appelle un « ordre légal » : une directive officielle qui oblige une banque à bloquer, geler ou empêcher le transfert de cryptomonnaies. Et cette directive peut venir d’un algorithme, pas d’un juge. Les systèmes automatisés analysent des milliards de transactions, et quand ils détectent un lien suspect, ils envoient automatiquement une alerte à la banque. La banque n’a plus besoin d’attendre une enquête. Elle peut agir sur la base d’une simple alerte logicielle.

Le résultat ? Des blocages en masse. Des clients sans accès à leurs salaires. Des entreprises qui ne peuvent plus payer leurs fournisseurs. Des particuliers qui perdent des mois de travail à prouver qu’ils n’ont rien fait de mal.

Les banques ne sont pas les méchants - elles sont piégées

Beaucoup pensent que les banques agissent par cupidité ou par peur. Ce n’est pas vrai. Elles sont coincées.

En 2025, la FDIC (la garantie des dépôts américains) a levé ses anciennes restrictions et a autorisé les banques à offrir des services liés aux cryptomonnaies - mais à une condition : elles doivent avoir des contrôles AML (Anti-Money Laundering) à la hauteur. Pas de compromis. Pas de tolérance. Si une banque laisse passer une transaction liée à un fonds sale, elle risque des amendes de plusieurs millions de dollars - et même la perte de sa licence.

Donc, quand un client reçoit 500 € en Bitcoin, et que l’adresse de départ a été utilisée il y a deux ans pour acheter de la drogue sur un site darknet, la banque a deux choix : bloquer le compte et risquer de perdre un client, ou laisser passer la transaction et risquer de perdre toute sa licence. La réponse est évidente.

Les banques ne veulent pas bloquer les comptes. Elles y sont forcées. Et elles le font de façon automatique. Pas avec un humain qui lit votre profil. Avec un algorithme qui lit votre historique blockchain.

La France et l’UE : un retard dangereux

En Europe, la réglementation MiCA est en vigueur depuis janvier 2024. Elle impose des règles aux échanges de crypto, mais elle ne touche pas directement les banques traditionnelles. Ce qui signifie que les banques françaises, allemandes ou italiennes n’ont pas encore les outils, les protocoles ou les équipes pour détecter les transactions risquées.

Et pourtant, elles le font. Parce que les systèmes de blockchain analysis sont globaux. Une adresse bloquée par JPMorgan aux États-Unis est aussi bloquée par BNP Paribas en France. Les algorithmes ne respectent pas les frontières.

Le problème ? En France, les banques n’ont pas de cadre clair. Elles n’ont pas de guide officiel comme aux États-Unis. Elles agissent donc par peur - et bloquent plus que nécessaire. Un client reçoit 2 000 € en Bitcoin. La banque ne sait pas si c’est légal. Alors elle bloque. Même si le client a une preuve d’achat sur Binance. Même si le Bitcoin vient d’un échange régulé. Même si la transaction date de 2023.

Comment éviter d’être bloqué ?

Vous ne pouvez pas contrôler l’historique de la blockchain. Mais vous pouvez réduire vos risques.

- Ne recevez jamais de crypto de sources inconnues. Si quelqu’un vous envoie des fonds sans raison, bloquez la transaction. C’est un piège.

- Utilisez des échanges régulés et certifiés. Coinbase, Kraken, Binance (dans ses versions régulées) sont les seuls à avoir des systèmes de vérification fiables. Évitez les DEX (échange décentralisés) pour les gros transferts.

- Ne mélangez jamais vos fonds. Les services de mixage (tels que Tornado Cash) sont automatiquement blacklistés. Même si vous les utilisez pour la vie privée, vous vous exposez à un gel de compte.

- Conservez les preuves d’achat. Sauvegardez vos reçus, vos historiques de transaction, vos déclarations fiscales. Si votre compte est gelé, vous aurez besoin de tout ça pour débloquer votre argent.

- Évitez les transferts vers des comptes bancaires à partir de cryptos inconnues. Les banques refusent de créditer des fonds si elles ne peuvent pas retracer l’origine. Utilisez des plateformes qui proposent des « off-ramps » certifiés.

Que faire si votre compte est déjà gelé ?

Si votre compte est bloqué, ne paniquez pas. Mais ne perdez pas de temps non plus.

- Contacter immédiatement votre banque. Demandez la raison exacte du blocage. Exigez un numéro de référence.

- Collectez toutes les preuves : historique de transaction, reçus d’achat, identité du vendeur, preuve d’origine des fonds.

- Si la banque ne répond pas en 15 jours, contactez votre autorité de contrôle bancaire (en France, l’ACPR).

- Ne transférez jamais de l’argent vers un autre compte pour contourner le blocage. Cela aggrave la situation.

- Consultez un avocat spécialisé en régulation crypto. Les frais sont élevés, mais vous avez des droits.

Les cas de dégel sont rares, mais pas impossibles. En 2025, 12 % des comptes gelés ont été rétablis après que les clients ont fourni des preuves complètes et vérifiées. Le reste ? Des milliers de personnes ont dû abandonner leurs fonds.

L’avenir : vers la DeFi ou vers la surveillance totale ?

Le système actuel est en train de créer deux mondes.

D’un côté, les grandes banques comme JPMorgan ou BNP développent leurs propres stablecoins. Elles veulent contrôler la crypto - mais seulement pour elles-mêmes.

De l’autre côté, les particuliers, les commerçants, les artistes, les développeurs - ceux qui n’ont pas de service juridique interne - sont poussés vers les plateformes décentralisées : Uniswap, Curve, Arbitrum. Là, pas de banque. Pas de KYC. Pas de gel. Mais aussi pas de protection. Pas de remboursement. Pas de loi.

Le choix est simple : rester dans le système bancaire et accepter d’être surveillé, ou sortir du système et accepter de tout perdre.

En 2026, il n’y a plus de milieu. La crypto n’est plus un outil de liberté. Elle est devenue un champ de bataille réglementaire. Et les petits utilisateurs sont les premiers à payer le prix.

Pourquoi ma banque a gelé mon compte alors que j’ai acheté du Bitcoin sur Binance ?

Parce que les fonds que vous avez reçus proviennent d’une adresse blockchain qui a été utilisée dans le passé pour des transactions illégales. Même si vous avez acheté sur une plateforme régulée, la blockchain est transparente. Votre banque ne voit pas votre achat - elle voit l’historique complet du Bitcoin que vous avez reçu. Si une adresse liée à ce Bitcoin a été associée à un marché noir, votre compte est automatiquement flaggé.

Les banques françaises appliquent-elles les mêmes règles que les banques américaines ?

Oui, mais indirectement. La loi française n’a pas encore adopté de version de la GENIUS Act. Mais les systèmes de blockchain analysis utilisés par les banques françaises (comme Chainalysis ou Elliptic) sont les mêmes que ceux des États-Unis. Si une adresse est bloquée aux États-Unis, elle est bloquée partout dans le monde. Les banques françaises suivent les listes internationales, même sans loi nationale explicite.

Puis-je récupérer mes fonds si mon compte est gelé ?

C’est possible, mais difficile. Vous devez fournir des preuves claires et complètes : historique de vos transactions, reçus d’achat, identité du vendeur, déclaration fiscale. Si vous avez acheté sur un échange régulé, demandez-leur un certificat d’origine des fonds. En 2025, seulement 12 % des demandes de dégel ont abouti. Il faut être patient, organisé et parfois avoir recours à un avocat.

Les services de mélange (mixing) comme Tornado Cash sont-ils interdits ?

Oui, et ils sont automatiquement blacklistés. Toute transaction qui passe par Tornado Cash ou un service similaire est considérée comme suspecte par tous les systèmes de surveillance bancaire. Même si vous l’avez utilisé pour protéger votre vie privée, votre compte sera gelé. Aucune banque ne tolère ce type de transaction. C’est un risque inacceptable.

Quelle est la différence entre MiCA et la GENIUS Act ?

MiCA encadre les échanges de crypto et les émetteurs de jetons. La GENIUS Act va plus loin : elle oblige les banques traditionnelles à bloquer les comptes qui reçoivent des fonds de blockchain suspectes. MiCA est une régulation des acteurs du marché. La GENIUS Act est une régulation des banques elles-mêmes. C’est pourquoi les États-Unis ont plus de blocages que l’UE : ils ont donné le pouvoir de bloquer directement aux banques.

Nathalie Farigu

mars 2, 2026 AT 11:14Nadine ElSaleh

mars 4, 2026 AT 02:20Stefaan Scheyltjens

mars 5, 2026 AT 15:37Louise Klein

mars 6, 2026 AT 07:36Thibault Leroy

mars 7, 2026 AT 12:10James Forna

mars 8, 2026 AT 02:54Thierry Behaeghel

mars 8, 2026 AT 10:20Jean-Claude Bernard

mars 9, 2026 AT 15:47Marguerite Reilly

mars 10, 2026 AT 13:42Elaine Rogers

mars 11, 2026 AT 22:33moustapha mbengue

mars 13, 2026 AT 12:26Daniel Schädler

mars 14, 2026 AT 12:56