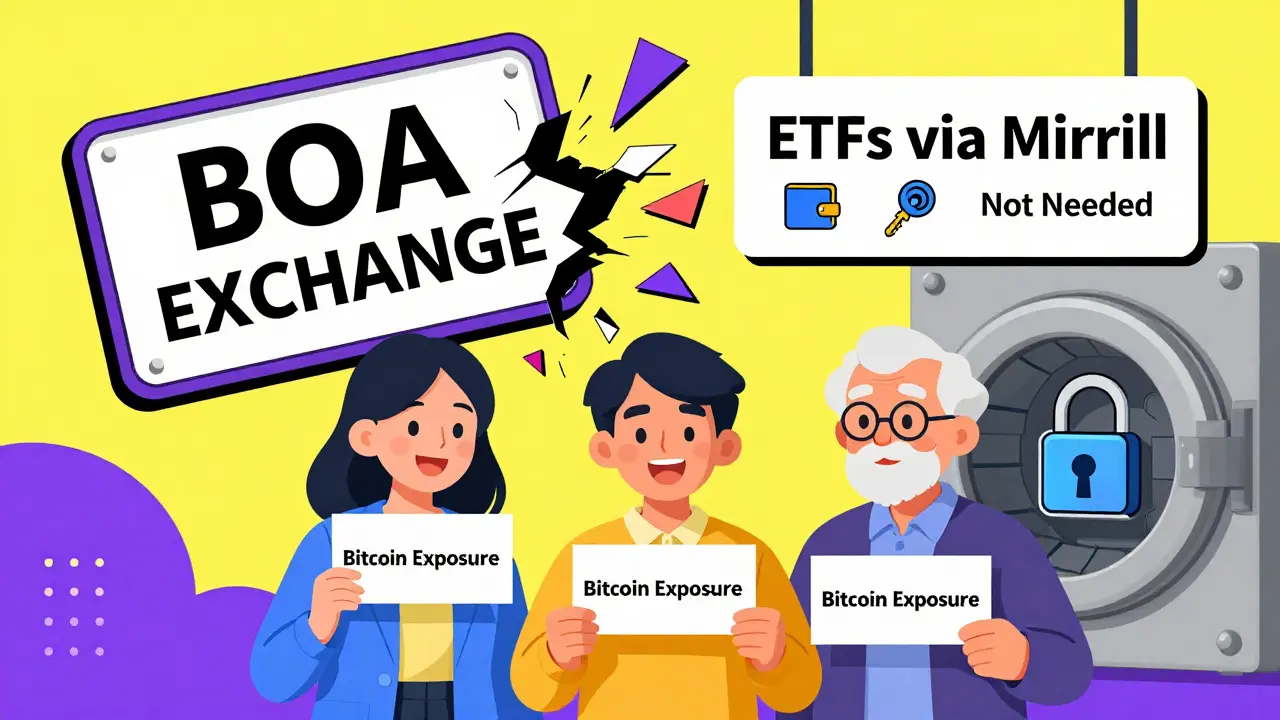

Beaucoup pensent que BOA Exchange est une plateforme de trading de cryptomonnaies comme Coinbase ou Binance. C’est une erreur. Bank of America n’a jamais lancé d’échange de crypto. Il n’existe pas de site web appelé « BOA Exchange ». Ce que les gens confondent, c’est une révolution silencieuse dans la gestion de patrimoine : depuis le 5 janvier 2026, les conseillers de Bank of America peuvent recommander des ETF Bitcoin à leurs clients. Pas de wallet, pas de Bitcoin direct, pas de trading en temps réel. Juste des fonds cotés en bourse, passés par les systèmes bancaires traditionnels.

Comment ça marche, concrètement ?

Si vous êtes client de Merrill Edge, du Bank of America Private Bank ou de Merrill Lynch, votre conseiller peut maintenant vous proposer d’investir dans des ETF liés au Bitcoin. Pas plus de 4 % de votre portefeuille, et seulement si vous avez un horizon d’investissement d’au moins 10 ans. Le seuil de tolérance au risque doit être supérieur à 7 sur 10. Rien de tout cela n’est automatique. Vous devez le demander. Et votre conseiller doit avoir suivi une formation obligatoire de 3 heures avant de pouvoir en parler.

Les ETF autorisés sont précis : iShares Bitcoin Trust (IBIT) de BlackRock, Wise Origin Bitcoin Fund (FBTC) de Fidelity, Bitwise Bitcoin ETF (BITB), et Grayscale Bitcoin Mini Trust (GBTC). Tous sont approuvés par la SEC. Tous sont négociés comme des actions. Vous les achetez via votre compte brokerage, pas via une application crypto.

Contrairement à Coinbase où vous détenez réellement du Bitcoin, ici, vous détenez une part d’un fonds qui, lui, détient du Bitcoin. Ce qui change tout : vous ne contrôlez pas la clé privée. Vous ne pouvez pas transférer cela sur un portefeuille hardware. Vous ne profitez pas du prix spot. Vous payez des frais de gestion (entre 0,2 % et 0,95 % par an), et vous êtes exposé aux écarts entre le prix du fonds et la valeur réelle du Bitcoin (ce qu’on appelle le premium ou le discount).

Pourquoi Bank of America a changé d’avis ?

Il y a deux ans, le CEO Brian Moynihan appelait le Bitcoin « une arnaque » sur CNBC. Aujourd’hui, la banque gère 4,6 billions de dollars en actifs pour ses clients. Et les demandes ont explosé. Les jeunes investisseurs, les millennials, les retraités qui veulent diversifier - tous posent la même question : « Puis-je avoir du Bitcoin dans mon portefeuille ? »

Bank of America n’a pas voulu créer une plateforme crypto. Trop risqué. Trop complexe. Trop régulé. Au lieu de cela, ils ont choisi la voie la plus sûre : utiliser les ETF comme pont entre la finance traditionnelle et la crypto. C’est un compromis. Pas une révolution. Mais c’est une révolution pour les clients qui ne veulent pas gérer de wallet, ne veulent pas comprendre les transactions blockchain, et veulent juste que leur banque les aide à investir.

Comparaison : BOA vs Coinbase vs Binance

| Caractéristique | Bank of America (ETF) | Coinbase / Binance |

|---|---|---|

| Accès direct au Bitcoin | Non - seulement via ETF | Oui - vous détenez le Bitcoin réel |

| Frais de transaction | 0,2 % à 0,95 %/an (frais de gestion) | 0,1 % à 0,5 % par trade |

| Protection des actifs | Assurée par la banque, couverte par SIPC | Non assurée - risque de piratage |

| Impôts | Facile - déclaré comme un fonds | Complexes - chaque transfert est un événement taxable |

| Minimum d’investissement | Aucun - achetez 1 part | Aucun - achetez 0,001 BTC |

| Conseil professionnel | Oui - intégré dans votre plan de patrimoine | Non - vous êtes seul |

Si vous cherchez à trader activement, à acheter des altcoins, à utiliser des staking ou des swaps, BOA n’est pas fait pour vous. Mais si vous voulez une exposition stable, sécurisée, et intégrée à votre épargne retraite ou à votre plan de succession, alors cette option est unique.

Les limites - ce que BOA ne fait pas

Bank of America ne :

- Ne propose pas d’ETF Ethereum encore (mais ça viendra en Q1 2026 avec une limite de 0,5 % à 2 %)

- Ne permet pas de vendre des ETF pour acheter du Bitcoin direct

- Ne garde pas de clés privées

- Ne propose pas de staking, de lending, ni de NFT

- Ne permet pas de transférer des fonds vers un portefeuille externe

En clair : vous avez accès à la valeur du Bitcoin, pas à la technologie. C’est un produit financier, pas une révolution technologique.

Les avis des clients - ce que disent les investisseurs

Les premiers retours sont positifs. Sur Reddit, 68 % des commentaires sur r/WealthManagement sont favorables. Un conseiller a écrit : « J’ai ajouté FBTC au portefeuille d’un client hier. Le processus a été plus simple que prévu. »

Mais il y a des critiques. Certains disent : « 1-4 %, c’est juste du décor. Le Bitcoin ne monte pas à 5 % de son prix. » D’autres soulignent les frais : « Avec 0,95 % de frais sur 4 % de Bitcoin, vous perdez 0,038 % par an - c’est plus que si vous aviez acheté directement sur Coinbase. »

Les avis sur Trustpilot ont grimpé de 3,8 à 4,1 étoiles en une semaine. 37 % des nouveaux commentaires mentionnent « crypto access » comme raison de satisfaction. Mais personne ne parle de « BOA Exchange » - parce que ça n’existe pas.

Le contexte plus large : pourquoi ça compte

Bank of America n’est pas le premier. Morgan Stanley a autorisé les ETF crypto en 2025. Vanguard a suivi en janvier 2026. Mais BOA est la deuxième plus grande institution financière au monde à le faire. Avec 4,6 billions de dollars sous gestion, même un petit pourcentage de clients qui investissent 2 % en Bitcoin, ça fait des milliards.

Ce n’est pas une tendance. C’est un changement de paradigme. La finance traditionnelle admet que les crypto-actifs sont là pour rester. Mais elle veut les contrôler. Pas les révolutionner.

Le Bitcoin est à 92 654,81 $ en janvier 2026. L’ETF IBIT cote 93 100 $, avec un petit premium. Le marché des ETF Bitcoin a attiré 35,7 milliards de dollars depuis 2024. BOA n’a pas créé ce marché. Mais il l’a légitimé.

Qui devrait choisir cette option ?

Vous devriez envisager cette solution si :

- Votre banque gère déjà vos comptes d’épargne, retraite ou succession

- Vous ne voulez pas apprendre à gérer un portefeuille crypto

- Votre horizon d’investissement est de 10 ans ou plus

- Vous avez un profil de risque modéré à élevé (score > 7 sur 10)

- Vous voulez une déclaration fiscale simple

Vous devriez éviter ça si :

- Vous voulez acheter Solana, Ethereum, ou Dogecoin

- Vous voulez trader à court terme

- Vous voulez avoir le contrôle total de vos actifs

- Vous pensez que le Bitcoin va doubler en 6 mois

Et après ?

Bank of America prévoit d’ajouter des ETF Ethereum d’ici mars 2026. Peut-être plus tard, des ETF sur d’autres actifs. Mais ils resteront dans le cadre des ETF. Pas de blockchain. Pas de wallet. Pas de décentralisation.

Le vrai message ? La crypto n’est plus une mode. Elle est devenue un produit financier. Et Bank of America n’a pas besoin d’un échange. Il a besoin d’un ETF. Et vous, vous avez besoin de comprendre la différence.

BOA Exchange existe-t-il vraiment ?

Non, BOA Exchange n’existe pas. Bank of America n’a jamais lancé de plateforme de trading de cryptomonnaies. Ce que certains appellent « BOA Exchange » est en réalité la possibilité pour les conseillers de recommander des ETF Bitcoin et Ethereum à leurs clients via les plateformes Merrill Edge, Merrill Lynch et le Bank of America Private Bank.

Puis-je acheter du Bitcoin directement avec Bank of America ?

Non. Vous ne pouvez pas acheter de Bitcoin directement via Bank of America. Vous ne pouvez pas ouvrir un portefeuille crypto, ni stocker de clés privées. La seule façon d’avoir une exposition au Bitcoin est d’investir dans des ETF approuvés par la SEC, comme IBIT ou FBTC, via votre compte brokerage.

Quels sont les frais associés ?

Les frais varient selon l’ETF : entre 0,2 % et 0,95 % par an. C’est plus élevé que les frais de trading sur Coinbase (0,1 %) ou Binance (0,1 %), mais vous n’avez pas à vous préoccuper de la sécurité, des impôts complexes ou des mises à jour logicielles. Ces frais sont inclus dans le prix du fonds.

Pourquoi BOA limite-t-il à 1-4 % ?

Parce que Bank of America reste prudente. Le Bitcoin a perdu 18 000 $ en un mois en novembre 2025. La banque veut protéger ses clients contre les pertes massives. Les 1-4 % sont un compromis entre la demande des clients et la prudence institutionnelle. Ce n’est pas une stratégie de croissance - c’est une stratégie de diversification.

Est-ce mieux que d’acheter du Bitcoin sur Coinbase ?

Ça dépend de vos objectifs. Si vous voulez contrôler vos actifs, trader, ou profiter du prix spot, Coinbase est meilleur. Si vous voulez une exposition sécurisée, intégrée à votre plan de patrimoine, avec un conseiller qui vous guide, alors BOA via ETF est plus simple et plus sûr - même si moins rentable à court terme.

Puis-je transférer mes ETF Bitcoin vers un autre compte ?

Oui, vous pouvez vendre vos ETF via votre compte brokerage et réinvestir ailleurs. Mais vous ne pouvez pas transférer les ETF eux-mêmes comme des actifs. Vous devez vendre, puis acheter ailleurs. Ce n’est pas comme transférer des BTC d’un portefeuille à un autre.

Quand BOA proposera-t-il des ETF Ethereum ?

Bank of America a annoncé en janvier 2026 qu’elle ajouterait des ETF Ethereum d’ici mars 2026. Mais la limite d’allocation sera plus stricte : 0,5 % à 2 %, contre 1-4 % pour le Bitcoin, en raison de sa plus grande volatilité.

Jeanette Lesbirel

février 18, 2026 AT 23:17C'est juste du marketing, non ?

Tristan Brault

février 19, 2026 AT 01:03On parle de « révolution silencieuse » mais c’est juste une réadaptation du vieux modèle bancaire : on prend les tendances du marché, on les emballe dans du jargon réglementaire, et on les vend comme une innovation. Le Bitcoin, ici, n’est pas une technologie - c’est un produit financier, comme les obligations indexées sur l’inflation des années 90. Le vrai changement, c’est que les banques ont enfin cessé de dire « c’est de la folie » et ont commencé à dire « on va en tirer des frais ». Et c’est ça, la vraie révolution : la banque ne change pas, elle s’adapte pour continuer à exister. Le client ? Il croit qu’il a gagné. En réalité, il paie pour qu’on lui fasse croire qu’il a accès à la révolution, alors qu’il n’a que des ETF avec des frais invisibles et une liquidité illusoire.

Personne ne parle du fait que les ETF Bitcoin sont des produits dérivés de second ordre. Leurs prix divergent du spot, les créateurs de marché les manipulent, et la SEC les laisse passer parce qu’ils sont « sécurisés »… mais sécurisés pour qui ? Pas pour vous. Pour BlackRock et Fidelity. Vous êtes juste le dernier maillon de la chaîne de rente.

Romain Thevenin

février 20, 2026 AT 04:06J’ai eu l’occasion de discuter avec un conseiller Merrill Lynch il y a deux semaines. Il m’a expliqué que les clients les plus réactifs sont les retraités de 65 à 75 ans. Ceux-là, ils veulent juste un peu de croissance sans avoir à comprendre la blockchain. Ils trouvent ça rassurant de voir le Bitcoin dans leur compte brokerage, avec le logo de la banque. C’est une forme de confort psychologique plus que financier. Et franchement, c’est intelligent. La banque n’a pas besoin de devenir une crypto-exchange. Elle a besoin de devenir le pont entre deux mondes. Un monde qui a peur du numérique, et un monde qui ne veut plus attendre 20 ans pour voir son argent croître. Ce n’est pas une trahison de la finance traditionnelle. C’est son évolutions naturelle. Et je pense qu’on va voir d’autres banques faire pareil - pas parce que le Bitcoin est bon, mais parce que les clients veulent y croire. Et les banques, elles, veulent y gagner.

Brigitte ROYAL

février 21, 2026 AT 20:44BOA EXCHANGE 😭💔 c’est juste un nom qu’on a inventé pour faire joli… mais en vrai, c’est juste un ETF avec des frais de 0,95%… c’est quoi ce délire ? 😵💫

ivan vassilev

février 23, 2026 AT 11:54Je trouve ça génial ! Enfin une banque qui écoute ses clients sans se lancer dans des aventures dangereuses ! 🌍✨

Beaucoup pensent que la crypto, c’est que du trading, mais non : c’est une nouvelle façon de penser l’argent. Et BOA, en choisissant les ETF, a fait le choix de l’inclusion. Pas de wallet, pas de clés privées, pas de stress. Juste une exposition raisonnable, encadrée, avec un conseiller à qui vous pouvez poser des questions. Pour les gens qui n’ont pas le temps, ni l’envie, de devenir des experts en blockchain, c’est une révolution douce. Et ça, c’est du leadership. Bravo, BOA. Vous avez compris que la finance de demain, ce n’est pas la décentralisation - c’est l’accessibilité.

James Gowan-Webster

février 25, 2026 AT 11:13Je suis étonné que personne ne mentionne les écarts de prix entre l’ETF et le spot. IBIT cote à 93 100 $ alors que le Bitcoin est à 92 654 $. C’est un premium de 0,5 %. C’est négligeable ? Pas pour un portefeuille de 100 000 €. Sur un an, ça fait 500 € de perte passive. Et ça, personne ne le calcule. Les banques ne veulent pas que vous le sachiez. Ils veulent que vous pensiez que c’est « sécurisé » et « simple ». Mais la simplicité a un coût. Et ce coût, c’est vous qui le payez en silence.

THUANE MONNIERI

février 25, 2026 AT 20:24La banque a compris que le Bitcoin était inévitable… alors elle l’a étouffé dans l’oeuf 😏

ETF = contrôle total. Pas de décentralisation. Pas de liberté. Juste un produit financier comme les autres. Et les clients ? Des moutons qui croient qu’ils ont gagné la bataille. Mais non. Ils ont juste accepté d’être les cobayes d’une stratégie de rente. Le vrai pouvoir, c’est de posséder la clé. Pas de l’ETF. Et BOA ? Elle n’a jamais voulu vous donner le pouvoir. Elle veut juste votre argent. Et vos données. Et votre confiance. C’est ça, la finance traditionnelle. Pas une révolution. Une colonisation.

andre Garcia Rubio

février 26, 2026 AT 13:18Je suis un ancien trader crypto et j’ai changé de camp. Pourquoi ? Parce que j’ai vu trop de gens perdre tout à cause de la complexité. Le vrai problème, ce n’est pas le Bitcoin. C’est l’illusion qu’on peut le maîtriser. BOA, en proposant des ETF, a créé un espace sûr pour les gens qui veulent juste faire partie du mouvement sans se brûler les ailes. Je n’ai jamais vu autant de clients heureux dans mes 15 ans de carrière. Ce n’est pas parfait. Mais c’est humain. Et parfois, c’est ça qui compte le plus.

Christophe Pan

février 26, 2026 AT 14:06Les ETF c’est du pipi de chat dans un sac en plastique 🤮

Vous payez pour avoir un reflet flou d’un actif que vous ne pouvez ni toucher ni contrôler. Et vous croyez que c’est de l’investissement ? Non. C’est de la dépendance. Les banques savent que vous êtes faibles. Elles vous offrent un produit qui vous rassure, mais qui vous enferme. Et vous, vous êtes trop paresseux pour chercher autre chose. Bravo. Vous avez gagné. Vous êtes un client parfait.

Juliette Krewer

février 26, 2026 AT 18:23Vous croyez que c’est une révolution ? Attendez que la SEC demande à BlackRock de vendre ses BTC pour couvrir une crise de liquidité. Ou que la banque décide de geler les ETF pour « raisons de conformité ». C’est un système conçu pour échouer. Et quand ça va exploser, ce seront les petits investisseurs qui paieront. Les banques ? Elles auront déjà retiré leur commission. Et elles diront : « On vous avait prévenu. » Mais vous, vous étiez trop occupé à cliquer sur « acheter » pour lire les petits caractères.

Sylvie Verboom

février 27, 2026 AT 10:52Les frais de 0,95 % sont une arnaque. Sur 4 % de portefeuille, vous perdez 0,038 % par an. C’est plus que les frais de Coinbase. Et vous n’avez pas le Bitcoin. Vous avez un contrat. Un contrat qui peut être annulé. Qui peut être gelé. Qui peut être remplacé. Vous n’êtes pas propriétaire. Vous êtes locataire. Et la banque, elle, est propriétaire du bâtiment. Vous payez pour vivre dans une cage dorée. Et vous pensez que c’est de la sécurité ? Non. C’est de la dépendance.

Thibaut Weidmann

février 28, 2026 AT 07:05Je trouve ça pathétique. On a une technologie qui peut libérer l’individu… et on la réduit à un produit bancaire. Le Bitcoin, c’était une idée. Une révolte. Une proposition de société. Maintenant, il est devenu un produit de consommation. Et les banques, elles, ne veulent pas de révolution. Elles veulent du contrôle. Et elles ont trouvé le moyen de le faire sans se salir les mains. Elles n’ont pas accepté la crypto. Elles l’ont domestiquée. Et nous, on les applaudit. Parce que c’est plus facile. Parce qu’on a peur de la liberté. Et c’est ça, le vrai drame.

Laurent Nauleau

mars 1, 2026 AT 17:52Je vous le dis : tout ça est une manipulation. Les ETF Bitcoin sont des pièges. Ils sont conçus pour vous faire croire que vous êtes dans la crypto… alors que vous êtes dans un système qui vous surveille. Les banques savent tout. Vos achats. Vos ventes. Vos mouvements. Et un jour, elles vont utiliser ça pour vous taxer, vous limiter, ou vous refuser un prêt. Vous pensez que c’est sécurisé ? Non. C’est un piège à cons. Et vous, vous y entrez en courant.

guillaume ouint

mars 2, 2026 AT 07:17Je suis client de BOA depuis 20 ans. J’ai mis 2 % dans IBIT. Ça fait 6 mois. Mon portefeuille a monté de 18 %. Et je n’ai rien fait. Pas de wallet. Pas de stress. Juste un clic. Et je me dis : pourquoi j’ai attendu 10 ans pour faire ça ? 😎

Clemence Racle

mars 3, 2026 AT 19:17Je trouve ça super cool ! J’ai une amie qui a mis 1 % dans FBTC et elle a dit que c’était la première fois qu’elle se sentait en paix avec son argent. Elle n’avait jamais osé avant. Et maintenant, elle en parle à ses copines. C’est ça, la vraie révolution : pas la technologie. Mais la confiance. Et BOA, en faisant ça, a donné aux gens un peu de paix. Et parfois, c’est ça qu’on cherche.

Nicole Roden

mars 3, 2026 AT 19:42En tant que conseillère financière, je recommande cette approche à mes clients âgés de plus de 55 ans. La simplicité, la transparence, la protection SIPC - tout cela est irremplaçable. Le Bitcoin n’est pas une spéculation ici. C’est une allocation stratégique, intégrée à un plan de succession. Et c’est précisément ce que la finance traditionnelle doit faire : adapter les innovations à la sécurité. Pas l’inverse.

Axelle Kadio-Morokro

mars 4, 2026 AT 06:27En Côte d’Ivoire, on a pas encore ça… mais j’espère que ça va venir. Je travaille dans une microfinance, et mes clients me demandent chaque jour : « On peut avoir du Bitcoin ? » Je leur dis : « Pas encore, mais on travaille là-dessus. » Ce que BOA fait, c’est un modèle que les pays émergents devraient étudier. Pas pour copier, mais pour adapter. La finance doit être inclusive. Et là, c’est un pas. Un petit pas. Mais un pas.

valentin ciochir

mars 5, 2026 AT 03:23Je suis un ancien conseiller de BNP Paribas. J’ai quitté la banque en 2023 parce que je trouvais que tout était trop rigide. Mais j’ai regardé ce que BOA fait… et j’ai changé d’avis. Ce n’est pas parfait. Mais c’est humain. Ils ont choisi de ne pas faire de la crypto. Ils ont choisi de faire de la finance. Et c’est ce que les gens veulent. Pas de technologie. Pas de blockchain. Juste un peu de sécurité, un peu de croissance, et quelqu’un à qui parler. Et ça… c’est de l’intelligence.