Vous avez déjà attendu trois jours ouvrables pour qu'un virement arrive à destination, tout en voyant une partie de votre argent disparaître dans des frais cachés ? Ce n'est pas un cauchemar, c'est la réalité quotidienne du système bancaire international tel qu'il existe depuis des décennies. Mais en juin 2026, les règles du jeu ont changé. Les paiements crypto ne sont plus réservés aux investisseurs spéculatifs ; ils sont devenus l'infrastructure parallèle que les entreprises et les particuliers utilisent pour contourner les lenteurs et les coûts exorbitants des banques traditionnelles.

La question n'est plus de savoir si les cryptomonnaies peuvent servir aux paiements, mais comment choisir la bonne méthode pour envoyer de l'argent d'une devise à l'autre sans perdre une fortune en intermédiaires. Voici ce que vous devez savoir sur cette révolution silencieuse qui redéfinit la finance mondiale.

Pourquoi le système bancaire traditionnel échoue-t-il ?

Commençons par le problème de base. Lorsque vous envoyez de l'argent de Lyon à Mexico ou à Tokyo via SWIFT, votre argent ne voyage pas directement. Il passe par une chaîne de banques correspondantes. Chaque banque dans cette chaîne prend sa part, applique son propre taux de change (souvent opaque) et ajoute un délai administratif.

Selon le rapport 'Remittance Prices Worldwide' de la Banque Mondiale (mis à jour fin 2024), les frais moyens pour une transaction internationale s'élevaient à 6,4 % de la somme transférée. C'est une somme considérable. Si vous envoyez 1 000 euros, près de 65 euros partent dans les poches des intermédiaires. En termes de temps, cela prend entre 2 et 5 jours ouvrables. Pour une entreprise qui doit payer un fournisseur urgent, ce délai est inacceptable. Pour un particulier qui soutient sa famille à l'étranger, c'est une perte nette de pouvoir d'achat.

Le système SWIFT, bien que robuste, est conçu pour la sécurité institutionnelle, pas pour la vitesse ou l'efficacité des petits montants. C'est là que les technologies blockchain entrent en scène, non pas pour remplacer les banques du jour au lendemain, mais pour offrir une voie rapide autour des embouteillages.

Les stablecoins : la clé de voûte des paiements rapides

Si Bitcoin est trop volatil pour servir de monnaie d'échange quotidienne, les stablecoins résolvent ce problème. Un stablecoin est une cryptomonnaie dont la valeur est indexée sur une devise fiduciaire stable, comme l'euro ou le dollar américain.

USDT (Tether) et USDC (USD Coin) dominent le marché. Ils permettent de convertir vos euros en actifs numériques stables, de les transférer instantanément via une blockchain, puis de les reconvertir en pesos, yens ou dollars à l'autre bout du monde.

Cette méthode, souvent appelée le "sandwich de stablecoin", fonctionne ainsi :

- Vous convertissez vos euros en USDT ou USDC via une plateforme régulée (on-ramp).

- Vous envoyez ces tokens vers l'adresse du destinataire ou d'un partenaire local.

- Le destinataire convertit les tokens en sa devise locale (off-ramp).

En 2025, la capitalisation boursière globale des stablecoins a atteint 210 milliards de dollars, doublant par rapport à fin 2023. Cette croissance massive montre que les institutions financières prennent désormais ces outils au sérieux. Le résultat ? Des transactions qui se soldent en 5 à 10 minutes, contre plusieurs jours avec les banques, et des frais réduits à environ 0,5-1,2 %.

Comparaison directe : Banques vs Blockchain

Pour visualiser l'avantage concurrentiel, regardons les chiffres bruts. Les données issues des rapports McKinsey (juillet 2025) et FXCIntel illustrent clairement l'écart de performance.

| Critère | Banque Traditionnelle (SWIFT) | Paiement par Stablecoin |

|---|---|---|

| Délai de règlement | 2 à 5 jours ouvrables | 5 à 10 minutes |

| Frais moyens | 4 à 8 % (frais + spread FX) | 0,5 à 1,2 % |

| Taux de change (Spread FX) | ~2,8 % (caché) | ~0,35 % (transparent) |

| Taux de succès (livraison même jour) | 63,2 % | 98,7 % |

| Disponibilité géographique | 195 pays | 127 pays (en expansion) |

Le gain est indéniable. Cependant, il y a une nuance importante : la couverture géographique. Les banques sont partout. Les réseaux de stablecoins sont très performants dans les corridors majeurs (comme USD vers MXN au Mexique, où USDT représente 22 % des envois entrants selon la Banque du Mexique en mars 2025), mais peuvent être moins fluides dans des zones où l'infrastructure de conversion locale (off-ramp) est faible, comme certains corridors vers la Nigéria.

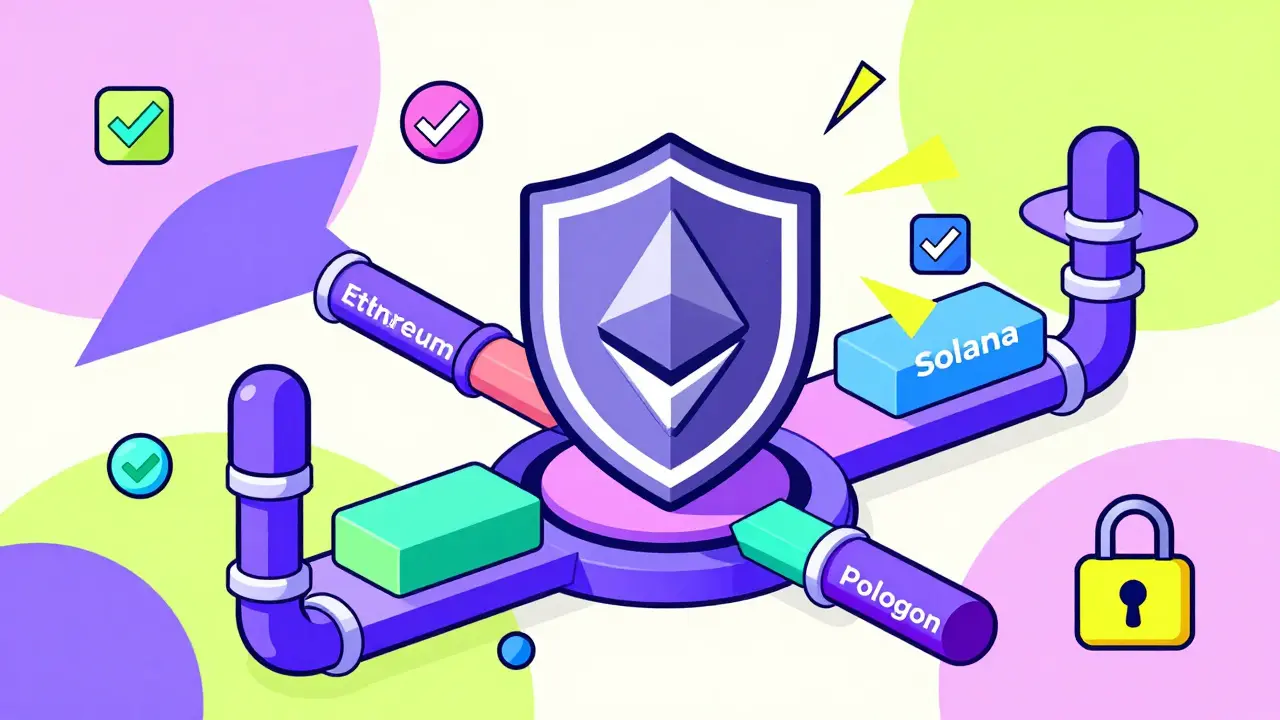

Les blockchains utilisées : Ethereum, Solana et Polygon

Tous les paiements crypto ne se valent pas. La vitesse et le coût dépendent de la blockchain sous-jacente utilisée pour transporter les stablecoins.

- Ethereum (Layer 2) : Très sécurisé et largement adopté, mais peut devenir lent si le réseau est congestionné. Les solutions de Layer 2 (comme Arbitrum ou Optimism) accélèrent les transactions à environ 15 secondes.

- Solana : Connue pour sa vitesse extrême (finalité en 2,5 secondes) et ses frais minimes. Idéale pour les micro-paiements, mais parfois critiquée pour sa stabilité réseau passée.

- Polygon : Un compromis populaire, offrant une compatibilité avec l'écosystème Ethereum tout en maintenant des coûts bas et des vitesses élevées.

Pour une entreprise européenne, utiliser une infrastructure comme celle de BVNK ou Layer1 permet de gérer ces complexités techniques. Ces plateformes agissent comme des ponts, connectant automatiquement la meilleure blockchain disponible pour chaque transaction, garantissant un temps de traitement moyen de 7,3 minutes sur plus de 150 paires de devises.

Réglementation : MiCA et la légalité en Europe

Un point crucial en 2026 est la réglementation. Pendant longtemps, l'incertitude légale freinait l'adoption. Cela a changé radicalement avec l'entrée en vigueur complète du règlement européen MiCA (Markets in Crypto-Assets) en juin 2024.

MiCA impose des règles strictes sur les réserves, la transparence et la conformité des émetteurs de stablecoins. Cela signifie que les stablecoins utilisés dans l'UE doivent être émis par des entités régulées. Par exemple, l'approbation de l'EURAU par BaFin (l'autorité allemande) en janvier 2025 marque une étape majeure : un stablecoin euro fiable, supervisé et conforme aux normes européennes.

De l'autre côté de l'Atlantique, le GENIUS Act américain (décembre 2024) a apporté une clarté similaire aux États-Unis. Pour l'utilisateur final, cela réduit les risques de fraude et augmente la confiance. Vous savez désormais que l'émetteur derrière votre stablecoin doit prouver qu'il détient les réserves adéquates pour couvrir chaque token en circulation.

Comment mettre en place ces paiements ?

Passer aux paiements crypto transfrontaliers n'exige pas de devenir développeur blockchain. L'intégration s'est simplifiée grâce aux API.

Pour une PME ou un freelance, le processus typique ressemble à ceci :

- Choisir un fournisseur d'infrastructure : Des plateformes comme BitPay, Coinbase Commerce ou des agrégateurs spécialisés offrent des interfaces simples.

- Vérifier la liquidité locale : Assurez-vous que votre pays de destination dispose de partenaires fiables pour convertir les crypto en devise locale. C'est le maillon faible potentiel (le "last-mile liquidity").

- Intégration technique : Si vous avez déjà un système de paiement en ligne, l'intégration via API prend généralement 2 à 3 semaines. Pour les systèmes hérités, comptez 6 à 8 semaines.

- Gestion de la trésorerie : Vous devrez maintenir une petite réserve de liquidités pour faciliter les conversions en temps réel.

Des entreprises comme PayPal ont déjà intégré ces capacités. Leur annonce de juillet 2025 sur l'expansion des paiements crypto montre que les géants du secteur comprennent que leurs clients veulent cette flexibilité. Selon leur rapport, les marchands utilisant ces options ont réduit leurs coûts de traitement transfrontalier de 34 %.

Les pièges à éviter

Malgré les avantages, restez vigilant. Voici les principaux risques identifiés par les experts et les utilisateurs :

- Volatilité pendant la conversion : Bien que les stablecoins soient stables, une panne technique ou une crise de confiance peut entraîner un dépegage temporaire. Utilisez toujours des stablecoins régulés (comme USDC ou EURAU) plutôt que des projets obscurs.

- Problèmes de liquidité à la sortie : Envoyer de l'argent est facile. Le récupérer en devise locale peut être difficile dans certains pays émergents où les régulateurs restreignent les échanges crypto. Vérifiez la disponibilité des "off-ramps" avant de lancer une campagne de paiement.

- Erreurs irréversibles : Sur la blockchain, il n'y a pas de service client pour annuler une transaction. Si vous envoyez des fonds à la mauvaise adresse, ils sont perdus. Double-vérifiez toujours les adresses de portefeuille.

Dr. Sarah Chen de l'Initiative de Monnaie Numérique du MIT a souligné en juin 2025 que si les stablecoins résolvent les problèmes de vitesse et de coût, ils n'ont pas encore entièrement résolu les défis systémiques liés à la réglementation fragmentée. Avec 37 cadres réglementaires différents dans le monde, la conformité reste une tâche complexe pour les grandes entreprises opérant globalement.

L'avenir proche : Vers une normalisation

Nous sommes à un tournant. La Réserve fédérale américaine travaille sur l'intégration de certains stablecoins dans son système FedNow d'ici la fin 2025. En Europe, l'euro numérique pour les paiements grossistes devrait voir le jour en septembre 2025, créant une concurrence directe avec les stablecoins privés.

McKinsey prévoit que les stablecoins pourraient traiter 20 à 25 % des paiements transfrontaliers d'ici 2027. Cela ne signifie pas la fin des banques, mais leur évolution. Les banques qui intègrent ces rails de paiement blockchain survivront ; celles qui continueront à s'appuyer uniquement sur SWIFT risquent de voir leurs parts de marché fondre face à des fintechs plus agiles.

Pour l'utilisateur lambda ou le dirigeant d'entreprise, le message est clair : explorer les alternatives crypto n'est plus une option speculative, c'est une stratégie financière pragmatique pour réduire les coûts et gagner du temps.

Quels sont les frais réels pour envoyer de l'argent via des stablecoins ?

Les frais varient selon la blockchain utilisée, mais en moyenne, ils se situent entre 0,5 % et 1,2 % de la transaction. Cela inclut les frais de réseau (gas fees) et les petites marges des fournisseurs de liquidité. Comparé aux 4 à 8 % des banques traditionnelles, c'est une économie significative, surtout pour les gros montants.

Est-ce légal d'utiliser des cryptos pour les paiements professionnels en France ?

Oui, c'est légal. Depuis l'application de MiCA en Europe, les paiements en stablecoins régulés sont encadrés. Vous devez simplement déclarer ces transactions à l'administration fiscale comme toute autre opération financière. Utilisez des plateformes enregistrées auprès de l'AMF pour garantir la conformité.

Quel stablecoin est le meilleur pour les Européens ?

Pour minimiser le risque de change, privilégiez les stablecoins indexés sur l'euro, comme l'EURAU approuvé par BaFin, ou utilisez USDC qui est largement régulé et accepté. USDT est aussi très liquide, mais USDC est souvent préféré par les institutions européennes pour sa transparence accrue.

Combien de temps faut-il pour recevoir l'argent ?

La transaction sur la blockchain prend quelques secondes à quelques minutes. Cependant, le temps total dépend de la conversion finale en devise locale (off-ramp). Dans les corridors optimisés (comme USA-Mexique), l'argent peut arriver sur le compte bancaire du destinataire en moins de 10 minutes. Comptez jusqu'à une heure dans des zones moins desservies.

Que se passe-t-il si la plateforme d'échange fait faillite ?

C'est un risque réel, comme on l'a vu avec certaines faillites de FTX ou Celsius. Pour vous protéger, ne laissez pas vos fonds dormir sur des exchanges centralisés. Utilisez des portefeuilles auto-gérés (wallets) lorsque possible, et choisissez des émetteurs de stablecoins qui publient des attestations de réserves mensuelles vérifiées par des auditeurs indépendants.